Истории успеха сильных мира сего разные. Но в них есть кое-что общее. Впервые это заметил американец Роберт Кийосаки пятьдесят лет назад. Он собрал наблюдения в книге «Богатый папа, бедный папа» и открыл миллионам людей тайну к получению богатства.

Эта рассылка не научит вас, куда выгоднее вложить деньги, чтобы их накопить и приумножить. Зато объяснит, как перестать быть рабом монеты и стать ее хозяином.

Два отца

Книг по финансовому планированию — миллионы. А в интернете каждый день новый эксперт рассказывает, как увеличить доходы, как копить деньги, куда стоит вкладывать, а куда нет. Есть хорошие советы и сомнительные. Вы сами выбираете, чьим рекомендациям следовать.

Роберт Кийосаки уверен: первый шаг к накоплению денег — изменение отношения к ним. Без этого ничего не выйдет.

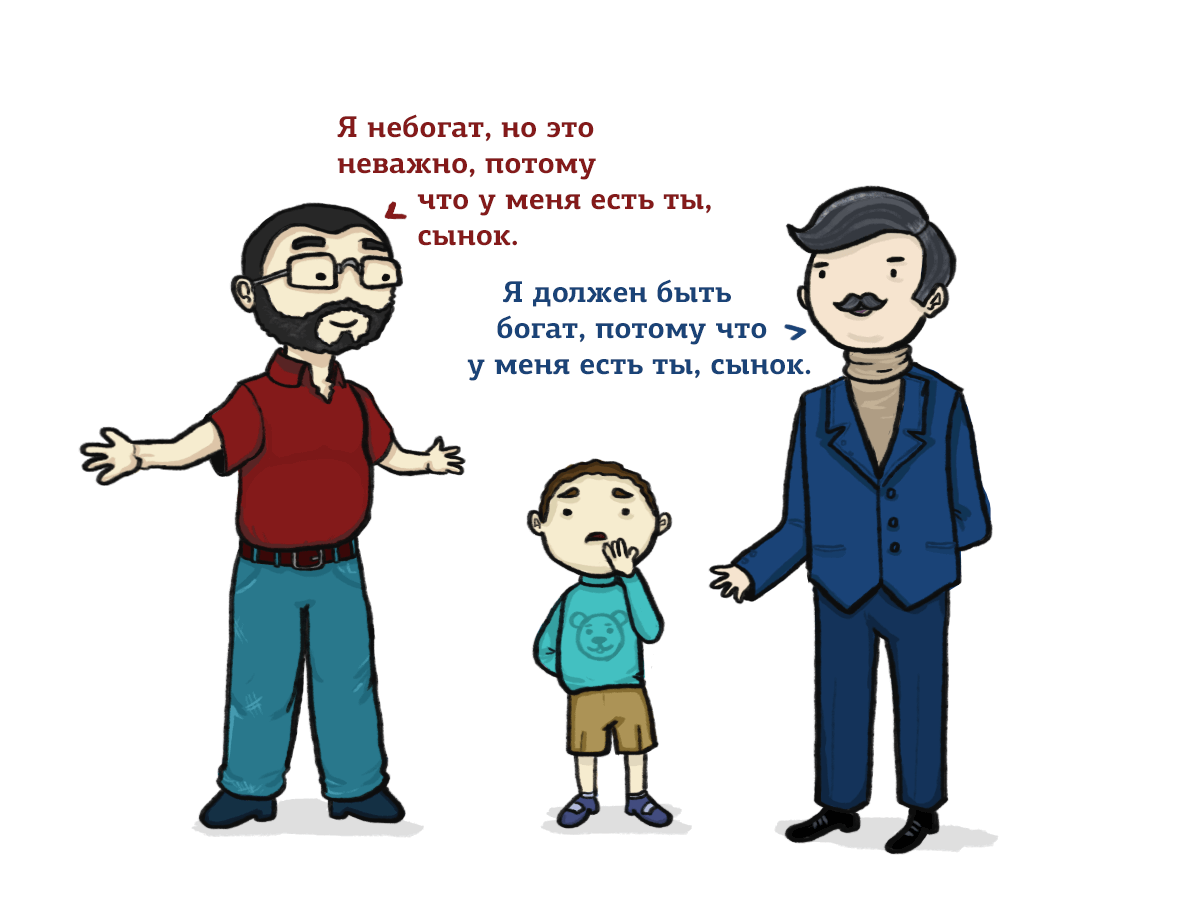

В детстве Роберт наблюдал за двумя отцами: своим и лучшего друга. Родной отец Роберта — образованный человек с докторской степенью. Он прошел четырехлетний университетский курс за два года. После этого окончил Стэнфордский, Чикагский и Северо-Западный университеты. Второй отец не закончил и восьми классов.

Оба усердно работали и сделали карьеру. Оба много зарабатывали. Но отец Роберта всегда боролся с финансовыми трудностями, а второй — с легкостью стал одним из самых богатых людей на Гавайях.

Роберт учился у обоих. И выяснил, почему одним людям деньги достаются с трудом, а другим — с легкостью. Дело в разнице отношений отцов к деньгам.

На метафорических образах богатого папы и бедного папы Кийосаки построил методику обогащения и научил миллионы людей в мире увеличивать доходы.

Роберт писал об американцах и для американцев, да еще и двадцать лет назад. Поэтому практические советы в России не работают: у нас нет дешевой ипотеки, возможности приобрести недвижимость без залога. Покупка драгоценных металлов в краткосрочной перспективе убыточна, а в долгосрочной — приносит небольшую прибыль.

Но секрет популярности книг — философия богача.

Разница взглядов

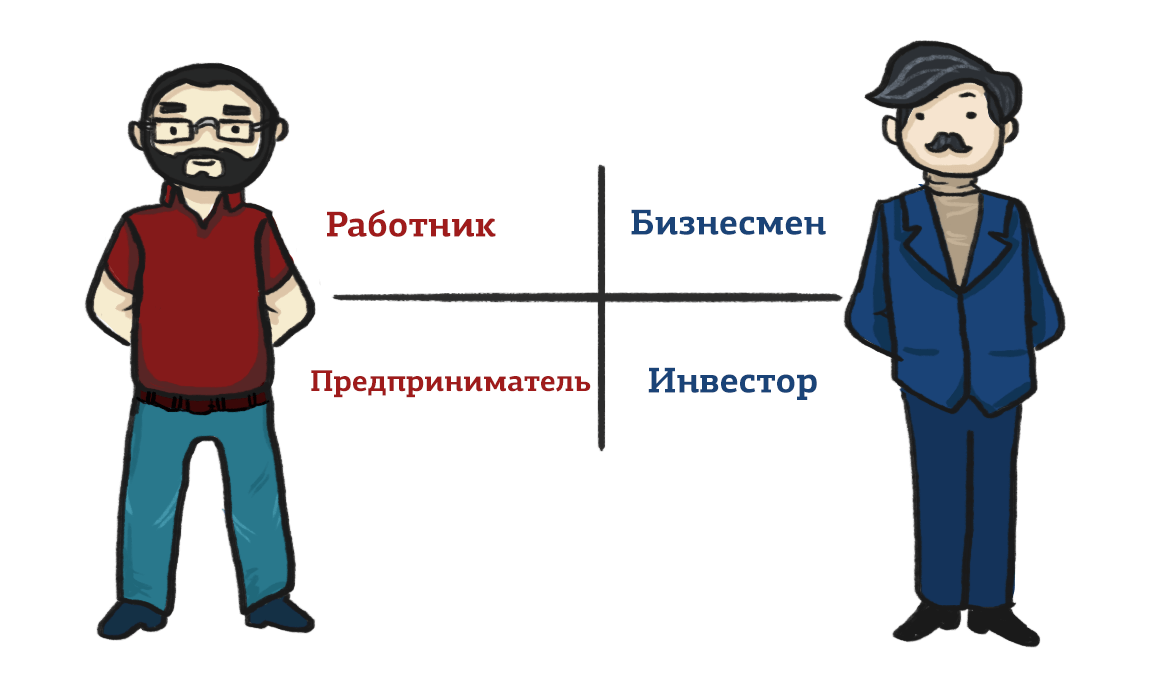

Кийосаки уверен: любой человек может разбогатеть. Но сперва разберитесь, к какому типу людей вы относитесь. Кийосаки выделяет четыре типа людей:

Работник — человек, который работает на кого-то: государство или дядю. Стать работником нас программируют с детства родители.

- Мама в детстве говорила: «Тебе нужна медаль, так будет проще поступить в хороший вуз». Я окончила школу с медалью и поступила в МГУ. Мама продолжала: «Учись на хорошие оценки. Диплом поможет устроиться на высокооплачиваемую работу».

- Я училась на пятерки первый курс. А потом поняла, что пока получаю образование, сидя за партой, сверстники получают опыт в бою и деньги. Я устроилась в газету. Через полгода зарабатывала столько же, сколько журналисты с пятилетним стажем работы. Я заканчивала Университет и переходила с работы на работу, медленно и верно поднимаясь по карьерной лестнице. Сейчас я получаю больше, чем девять лет назад, но я до сих пор наемный работник.

Неважно, дворник вы или руководитель подразделения в крупной компании, вы наемный работник. Ваш доход — зарплата. И если это единственный доход, независимо от суммы, вы живете от зарплаты до зарплаты. Вы можете подниматься по карьерной лестнице, но у вас есть потолок — выше уровня зарплаты на вашей позиции не прыгнуть.

Больше перспектив у людей из левого нижнего сектора квадранта — предпринимателей. Эти люди используют профессиональные навыки для индивидуальной предпринимательской деятельности. Сюда относятся владельцы малого бизнеса, независимые предприниматели, специалисты.

Так же, как и работники, предприниматели получают деньги за потраченное время. Но в отличие от работников, которые большую часть дохода отдают компании за право работать, предприниматели получают весь доход.

Предприниматели — специалисты: адвокаты, стоматологи, юристы, столяры, стилисты. Умные люди, профессионалы своего дела. Они строят компании на собственных знаниях — топливе для развития компании. Если предприниматель с его знаниями на время оставит работу, доход компании снизится.

- Четыре года назад я разработала спортивную программу для женщин. Я арендовала студию. Первыми клиентами стали друзья и знакомые. Плата за уроки покрывала расходы на аренду и даже приносила небольшой плюс. Совсем мизерный. Но меня это не смущало, потому что воспринимала занятия как полезное хобби.

- Спустя полтора месяца я попала в аварию и повредила копчик. Тренировать я больше не могла. Хотя и появились новые клиенты, занятия прекратились.

Этот пример — утрированный показатель того, как разваливается компания, если специалист на время покидает ее. Если бы я наняла профессиональных тренеров и обучила их методике занятий, то даже после моего временного ухода, студия бы работала. Так поступили бы бизнесмены.

У бизнесменов, в отличие от предпринимателей, часто нет специальных знаний в сфере, в которой они открывают бизнес.

- Олег Тиньков не учился на повара, но открыл завод по производству пельменей. Не разбирался в технике на профессиональном уровне, но создал сеть бытовой электроники.

- Сиотиро Хонда, основатель компании «Хонда», едва окончил восемь школьных классов. Роман Абрамович бросил лесотехнический институт.

Список богатых людей, которые не получили специального образования, можно составлять бесконечно. Но это не значит, что они глупцы. Просто их ум, в отличие от предпринимательского, не академический. Бизнесмены умеют находить умных людей, которые делают работу за них.

Компании бизнесменов процветают и приносят доход, хотя сами они не работают, в привычном понимании слова. Бизнесмены не продают время за деньги, как работники и предприниматели. Они организуют бизнес-процесс и компании приносят доход.

Инвесторы хотят, чтобы их деньги работали на них. Прежде всего, их волнует, как быстро окупятся инвестиции.

- Уоррен Баффет — американский инвестор, в 1962 году нашел убыточную текстильную компанию «Беркшир хатауэй». На тот момент чистые активы компании стоили 19$ за одну акцию, но никто не хотел платить за акцию больше чем 8$ . Никто, но не Баффетт.

- К 1965 году Баффет владел 49% акций и его избрали директором компании. Баффет не стал развивать текстильное производство, а все доходы компании направил на покупку ценных бумаг. Вложенные в компанию деньги, вернулись через полтора года.

Инвесторы, как и бизнесмены, распоряжаются временем свободно. Работники и предприниматели зависят от времени и ограничены в получении денег. Первые, потому что работают на дядю, вторые — на себя.

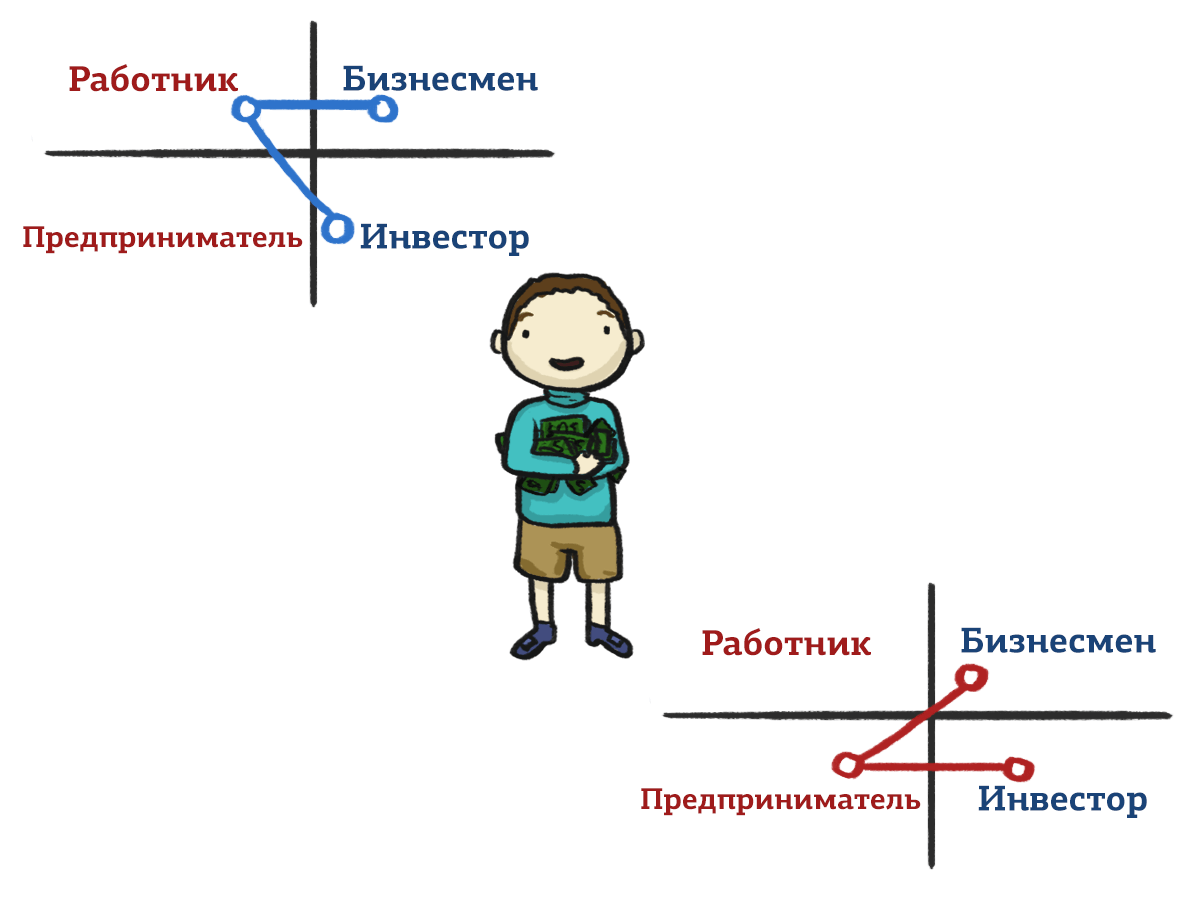

Чтобы получить доступ к деньгам, нужно действовать сразу в двух частях квадранта.

Но сделать это мешает страх и желание иметь блага. Работник боится потерять стабильное место, предприниматель — бизнес. А вместе их пугает возможность остаться без средств к существованию и неспособность купить желаемое.

Ошибки бедняка

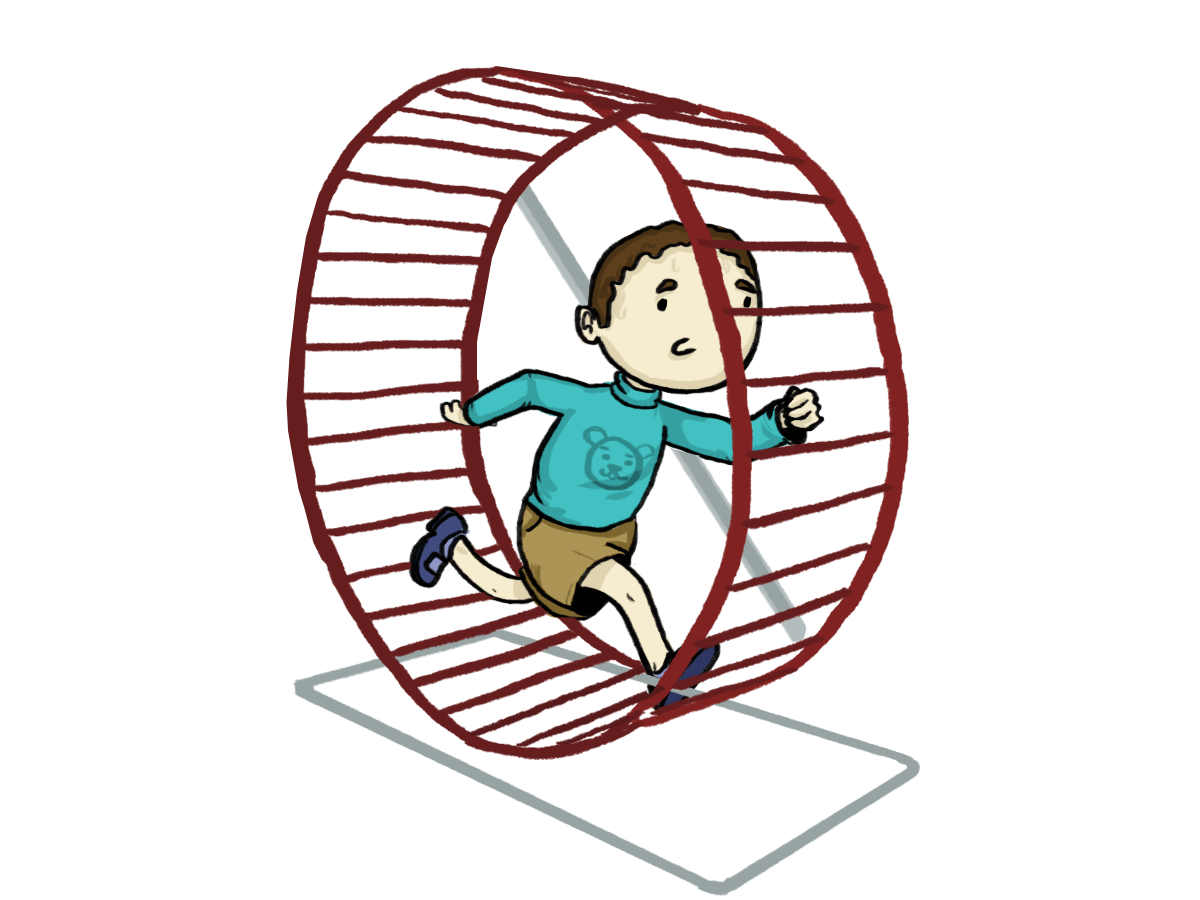

Причина страха работника и предпринимателя — неправильное отношение к деньгам. И тот и другой работают, чтобы получить больше денег. Когда это удается, они потакают желанию потратить деньги на блага. Люди встают утром, идут на работу, оплачивают счета и мечтают о том, на что денег не хватает. Белки в колесе.

Дальше срабатывает принцип старухи и разбитого корыта. Чем больше денег зарабатывает бедняк, тем больше благ он приобретает и хочет приобрести. Денег все время мало.

Бедняк не идиот. Он пытается выбраться из этого колеса тремя очевидными способами.

Первый — накопления. Копить на будущее — полезное умение, богачи тоже так делают. Только у бедняка накопления сберегательные, они не приумножают текущий доход. Вы обеспечите себе безбедное существование на пенсии и даже оставите наследство внукам. Но доход не доступен в настоящий момент: бюджет сокращается, нет свободных денег, чтобы их приумножить. Бедняк остается бедняком.

Второй способ побега из колеса — сокращение расходов и экономия. Планировать деньги — умение не менее полезное, чем накопления. Только бедняки опять допускают ошибку: они копят на те же блага. Когда бедняк собирает необходимую сумму, тратит ее на покупку желаемого и возвращается к тому, с чего начал. Снова копит на следующее благо. Процесс может длиться всю жизнь.

Третий способ — вложение средств в активы. Этим занимается средний класс или предприниматели из квадранта выше. Только и тут беднякам не везет: они путают активы и пассивы.

Финансовая грамотность

Кийосаки видит главную проблему бедняков и среднего класса в отсутствии финансовой грамотности. Богатые приобретают активы. Бедняки и средний класс покупают пассивы, которые считают активами. Самые распространенные примеры путаницы в головах — отношение к дому или автомобилю.

- Три года назад я купила квартиру. Родители как-то сказали, что это самое важное капиталовложение, которое я сделала до сих пор.

- Но квартира не приносит доход, а только забирает деньги — кредит, коммунальные платежи, налог на имущество. Да, у меня есть крыша над головой, но это не актив, как считают родители. Это пассив, потому что я ничего не получаю.

- В выходные дни я пишу курс лекций для школы журналистики. Это онлайн-курс из десяти уроков. Студенты платят за доступ к урокам, а я получаю процент с каждого ученика. Пока курс идет, мне капают деньги. Я вложила время и труд один раз, написав курс, а деньги получаю каждый раз, когда школа снова запускает курс. Это актив.

Все просто: актив приносит деньги, а пассив — отбирает.

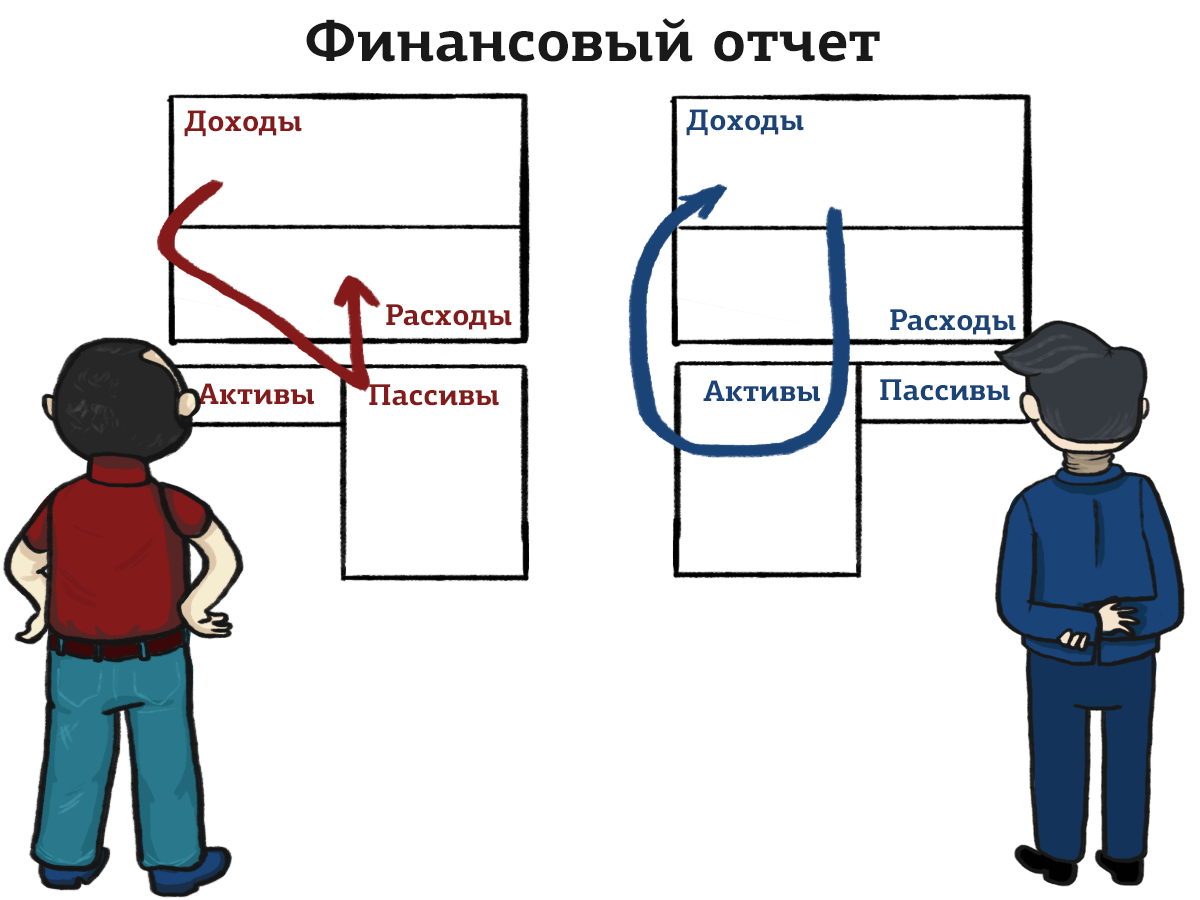

Проблема бедняков не в маленьких зарплатах, а в неправильных вложениях. Посмотрите на денежный поток бедного папы и богатого.

Расходы у бедного и богатого пап одинаковые: еда, развлечения, одежда, коммунальные платежи, налоги. Только у богатого папы активы — источник дохода. Долговые расписки, интеллектуальная собственность, акции — все активы приносят доход и не требуют участия богатого папы.

У бедного папы единственный доход — зарплата. Он тратит ее не только на постоянные расходы, но и на пассивы. Кредит — это пассив, как и кредитная карта. Пассивы сжирают деньги, хотя кажется, что это вложение в будущее.

Люди среднего класса боятся тратить деньги на акции и недвижимость. Но финансовая неграмотность подвергает их большему риску. Их балансовые отчеты не сбалансированы. У них масса пассивов и нет настоящих активов, приносящих доход.

У бедного папы нет свободных денег на инвестиции. Зато есть кредиты, накопления на пенсию и постоянные расходы. У богатого папы всегда есть свободные деньги на инвестиции: этот пункт прописан в его бюджете. Богатый папа стремится вложить даже маленькую сумму в актив, который принесет доход.

Постепенно активы богатого папы перекрывают месячные расходы. Так он перестает зависеть от зарплаты. Следующий шаг — инвестирование излишков денег от активов в новые активы.

Кийосаки убежден: постоянное и грамотное инвестирование — залог настоящего богатства. Бедному папе надо перестать бояться и думать о том, как увеличить даже маленький заработок.

- В 1987 году недвижимость в США обесценилась. Люди были подавлены, как сегодня, и не знали, что делать. Через год Кийосаки сказал жене Ким, что у нее есть шанс стать инвестором. Кризис — лучшее время для действий.

- В 1989 году Ким купила дом с двумя спальнями и одной ванной за 45 000$, заплатив первоначальный взнос 5 000$. Ким сдала дом в аренду. Сегодня в собственности Ким свыше 1 400 квартир, а доход наличными достигает сотен тысяч долларов в год. Ким использовала кризис, чтобы начать свой бизнес.

Большое богатство начинается с маленьких вложений в настоящие активы. Главное — быть финансово грамотным, отбросить страх и верить в победу.

Мысли богача

Кийосаки не дает ответов на вопросы «куда вложить деньги, чтобы они принесли доход?», «сколько вложить?», «как просчитать риски?» Он меняет мышление, учит управлять деньгами, а не подчиняться им.

Это похоже на магию: подумал, что можешь получить больше, и получаешь. На самом деле, это обычная работа мозга. Если мы говорим себе: «я не могу», мозг расслабляется и не ищет варианты. Если мы говорим: «КАК это может получиться», в мозг поступает сигнал, запрос. Он работает и обязательно выдает идеи и способы увеличения доходов.

Я изучила книги и лекции Кийосаки и выписала несколько мыслей, которые заставили мой мозг работать. Возможно, список пригодится и вам.

Богатые не работают за деньги. Но и за идею тоже. Богатые работают за опыт.

Ищите источники пассивного дохода. Не нужно увольняться с работы и отдавать последние деньги за акции. Работайте: пусть ваш доход остается стабильным. А в свободное время изучайте рынок, смотрите по сторонам. Ваш мозг найдет путь к обогащению.

Главный учитель богачей — ошибки. В 2012 году Роберт Кийосаки проиграл многолетнюю тяжбу и признал банкротство компании. Кийосаки не раз терял миллионы. Но зарабатывал их снова и снова. Не останавливайтесь, если что-то не получилось. Учитывайте ошибки прошлого и пробуйте новое.

Вложить деньги в знания об инвестициях лучше, чем купить акции и все потерять. Финансовая грамотность — то, чего многим не хватает. Кийосаки советует пойти на курсы, но не просто зазубрить информацию, а вникнуть в тонкости.

Двигатели бизнеса — умные люди. Не стремитесь получить двадцать пять образований. Найдите образованных людей, и наймите их на работу.

Первые инвесторы — полезные знакомые. Общайтесь с людьми. Чем больше круг знакомых, тем больше шансов найти инвесторов, которые вложат деньги в вашу идею.

Богач думает об увеличении активов и уменьшении пассивов. Прежде чем купить что-то крупное, подумайте, сколько денег вам придется вложить в покупку впоследствии.

Текст: Дина Бабаева, редактор Мегаплана

Иллюстрации: Константин Амелин, дизайнер Больших планов

Фото в начале: Леонардо ди Каприо в фильме «Великий Гэтсби»

Подпишитесь

на рассылку Мегаплана

Или следите за нашими обновлениями в Telegram>