Мы привыкли жить на широкую ногу: есть деньги — гуляем, нет — заработаем. Такое отношение простительно в спокойные периоды. Но в сложной ситуации вы под ударом. Так произошло с кризисом. Успешные компании, пировавшие в хорошие времена, разорились. Отцы семейств затянули пояса. Проблема не в кризисе, проблема в неправильном отношении к деньгам.

Эта статья разочарует руководителей отделов, предпринимателей, новичков в финансовом планировании и даже домохозяек. Только не в негативном смысле, как принято воспринимать слово «разочарование», а в позитивном. Разочарование — избавление от чар или иллюзий. Если вам слишком дороги воздушные замки, не читайте.

Вы потеряли больше, чем думаете

Первое разочарование банально — вы не умеете считать. Не умеете или не хотите. Часто интернет-эксперты в размышлениях о кризисе упоминают, что рубль обесценился в три раза. На первый взгляд, логично: доллар стоил 30 рублей, сейчас — 80. Не так уж и много. Ничего, выживем. Мы уже привыкли и даже стали шутить на эту тему. Вот так, например:

С юмором встречать невзгоды у нас в менталитете. Это неплохо. Но трезвый взгляд на вещи никто не отменял. Если посмотреть немного дальше, чем на 2014 год, станет очевидно: мы потеряли гораздо больше, чем кажется. Давайте посчитаем.

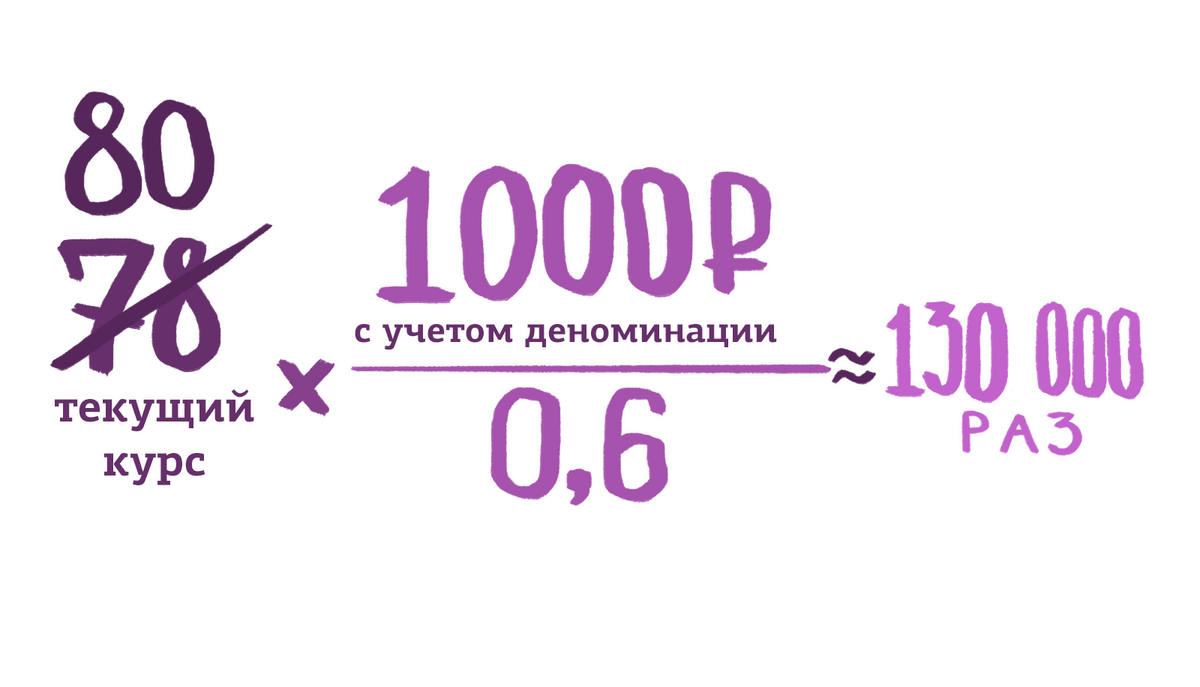

В 1990-м официальный курс доллара — 63 копейки. Сегодня — 80 рублей. Кажется, не так велика разница за 25 лет. Но мы забыли про деноминацию 1998 года. Считаем, как сильно упал рубль по отношению к иностранной валюте за 18 лет. Это просто:

80 (текущий курс) * 1000 (рублей с учетом деноминации) / 0,6 ≈ 130 тысяч раз

В то время обменять рубли на доллары официально было сложно. Но даже если взять неофициальный курс, когда «с рук» меняли доллары по 6 рублей, получится 13 тысяч раз.

За 18 лет рубль обесценился по отношению к доллару в 13 тысяч раз. Вы зарабатываете в рублях, но тратите в долларах на импортные товары и путешествия.

Упал рубль в три раза или в 13 000 — разница велика. Эта разница между вашими иллюзиями и реальностью. Когда очередной банк рассказывает, как выгодно хранить деньги на рублевом депозите или откладывать на пенсию в рублях, не верьте. Заработают только они на вас, вы потеряете.

Предположим, в 1990-м году вы положили в банк 10 000 рублей (1600 долларов), с процентной ставкой 50 и без ежемесячных взносов. Считаем по формуле сложного процента. В 1997 году у вас на счету оказалось 500 000 рублей, или 83 доллара. В 1998-м деноминация отняла три ноля от 500 000, и они превратились в 500 рублей.

Вы снова кладете эти деньги в банк, но теперь с процентной ставкой 12%. В конце 2015 года у вас на счету — 4000 рублей, или 50 долларов. Слишком мало для обещанной безбедной жизни.

Если бы вы перевели рубли в доллары, у вас так и осталось бы 1600 долларов, или по сегодняшнему курсу 128 000 рублей.

Не верьте обещаниям и иллюзорным замкам. Купите лучше наличные доллары и спрячьте подальше. Желательно не дома и не в огороде: не дайте грабителям или домработнице похитить нажитое непосильным трудом. Подойдет банковская ячейка. Даже если банку конец, ваши сбережения не пострадают.

Вы путаете активы и пассивы

Второе разочарование — мы финансово безграмотны. Люди путают активы и пассивы. Особенно это заметно в кризис. В попытке сохранить сбережения вы вкладываете деньги в машину или квартиру. И теряете их.

В жирный 2007 год товарищ купил премиальную машину — БМВ купе в максимальной комплектации. Тогда она стоила 2,4 миллиона рублей, или 100 тысяч долларов.

Прошло 8 лет, и он решил ее продать. Ездил мало и аккуратно. Для него она по-прежнему стоит не 100 тысяч долларов, ну хотя бы 50. Увы. Дороже 900 тысяч рублей ее уже не продать. А перекупщики-салоны не дадут и больше 700 тысяч рублей. Так 100 тысяч долларов превратились в 11 тысяч за 8 лет.

У товарища в голове не укладывается такая арифметика. Но рынок жесток: купил дорогую игрушку, спиши на расходы всю сумму. Этих денег больше нет.

Важно понимать, во что вкладывать деньги. Актив — то, что приносит доход, пассив — сжирает деньги. Если бы товарищ сдал машину в аренду таксопарку, то она стала бы активом. Думайте, куда вы вкладываете и стоит ли это делать. Может быть, в банковской ячейке все же надежнее?

Деньги инвестора заканчиваются

Третье разочарование — мы не умеем управляться с большими суммами. Все мы умные и сообразительные. У нас полно идей, но нет денег на их реализацию. Вы сетуете, мол, сорвать бы большой куш в лотерею или получить внезапное наследство от бабушки из Австралии. Тогда заживем! Не заживем. Не потому, что вы глупы, а потому, что неправильно относитесь к деньгам.

На прошлой неделе в интернете гремела история про семью Мухаметзяновых из Уфы. В 2001 году они выиграли в лотерею «ТВ Бинго шоу» 1 миллион долларов. Даже по старому курсу — это 28 миллионов рублей. В 2016 году от выигрыша не осталось и следа.

Мать семейства умерла, отец и двое взрослых сыновей не работают. Живут на деньги от сдачи в аренду купленной когда-то квартиры — единственное вложение. Остальные деньги промотали: раздали друзьям, купили дорогие подарки родственникам. О будущем не думали и жили по принципу игроманов: «Выигрыш есть — можно поесть».

Таких историй миллионы. Комментарии к ним обычно одинаковые: «Вот дураки! Лучше бы мне достались эти деньги, я бы их с умом использовал». Пустословие.

Когда приходят деньги — будь то выигрыш в лотерею, прибыль от выгодной сделки или вливания щедрого инвестора, — мозг у большинства отключается. Эйфория от успешной жизни затуманивает глаза. Теперь можно позволить все, в чем отказывал себе долгие годы. Так было и в Мегаплане.

В конце 2011 года Мегаплан получил мощную финансовую поддержку от инвестора. Забурлила жизнь. Вложили деньги в большую рекламную кампанию — раскрутимся и заполучим богатых клиентов. Мегаплан был везде: на радио, в Ведомостях, на Усадьбе Jazz. По выражению моего товарища, реклама звучала даже из тостера.

Численность персонала росла как на дрожжах. Людей нанимали пачками. Особенно дорогих и бесполезных. К концу 2012 года вместо 66 человек в штате было уже 150.

А потом наступило прозрение: рост выручки перестал поспевать за ростом затрат на рекламу и персонал. Новых поступлений от инвестора мы не ждали. Надо было срочно пересматривать расходы.

Мы сократили рекламный бюджет, уволили маркетологов и других лишних людей.

Легко и приятно нанимать людей, рассказывать о больших перспективах и светлом будущем. Увольнять — долго, неприятно и затратно. Сразу оказывается, что у увольняемого семеро по лавкам, а сам он человек бедный, и родственники у него на попечении. Иногда и нетрудоспособные. Были такие случаи.

За трудовую жизнь мне пришлось уволить порядка 200 человек. Это тяжело морально. Ты сам нанимал ребят и сам же от них отказываешься. Такова плата за неправильное отношение к деньгам. Взять обязательства легко, избавиться от них — сложно. С другой стороны, уволить плохого менеджера по продажам — значит дать ему возможность стать хорошим барменом или музыкантом. Прежде надо решить, кому «дать путевку» в новую жизнь.

Я составил таблицу: фамилии людей и их зарплаты гросс. Поскольку я на стороне работодателя, учитывал именно зарплату гросс плюс обязательные налоговые платежи.

Отсортировал список от большего к меньшему и, просчитав выручку, на которую мы должны выйти в ближайшее время, выделил красным, кого отпустить. Оценивал людей по принципу: без кого мы сможем работать дальше так же и что потеряем.

Пока расходы превышали планируемую выручку, вычеркивал людей из списка. Так вышли на безубыточность. За год с начала оптимизации мы сократили штат вдвое. В августе 2013-го мы достигли точки безубыточности. И даже вышли на нашу первую прибыль в полмиллиона рублей.

При сокращении важно учитывать затраты на выплаты за неиспользованный отпуск, издержки при досрочном расторжении трудового договора и затраты на процедуру сокращения.

При увольнении помимо стандартных выплат работник получает выходное пособие в размере среднего месячного заработка. А в течение следующих двух месяцев, если не найдет работу, получает среднюю зарплату. Если работник и спустя два месяца не нашел работу, хотя обращался в службу занятости населения, придется оплатить и третий месяц.

Эти затраты нужно учитывать при сокращении. Их можно было бы избежать, если не пировать в хорошие времена, а относиться к деньгам трезво.

Трезвый взгляд

После кризиса 1998 года ситуация налаживалась быстро. С каждым годом экономика стабилизировалась. По опыту прошлых лет мы относились так же и к этому кризису. Сейчас очевидно, сходства минимальны. Страна вошла в стадию затяжного экономического кризиса. Но отчаиваться не стоит, экономика циклична: после спада всегда бывает подъем. Вопрос — когда?

Пока ждете этого «когда», стоит поучиться на своих ошибках и пересмотреть отношение к деньгам. Думать о подушках безопасности и оптимизировать расходы нужно всегда. Набрать обязательств легче, чем потом от них избавиться.

В декабре 2014 года я создал обсуждение в Мегаплане для работников. Призвал относится к финансам трезво и дал несколько советов, как это сделать. Они помогли мне и работникам. Возможно, пригодятся и вам.

Избавьтесь от долгов и пассивов. Если в семье две машины, одну продайте. Машина — это пассив. Она требует расходов, но ничего вам не приносит. Думайте об активах и пассивах. Вкладывайте деньги в активы.

Держитесь за рабочее место. Не меняйте работу, даже если совсем невмоготу и вам предложили суперперспективный стартаповский проект. Стартапам в кризис выживать сложнее. Поменяете работу — и при первой же необходимости вас выгонят за дверь. Даже если новый работодатель вас ценит, в экстренной ситуации он скорее сократит новенького, чем уже зарекомендовавшего себя «старичка».

Воздержитесь от крупных покупок. Чтобы сохранить небольшие сбережения, многие вкладывают деньги в драгоценности, меха, машины или берут ипотеку. Так вы не сохраните деньги, а уничтожите. В нестабильной экономической ситуации неизвестно, когда вы сможете продать драгоценности: у людей не будет денег на это. Мех стареет, машина сразу после покупки падает в цене на 30%, а ипотека — кабала.

Храните деньги в долларах и евро в банковских ячейках. Даже если запасы небольшие, лучше приобрести иностранную валюту. Она стабильнее, чем рубль. Накопления в рублях под самые высокие проценты в банке — слишком рискованно в сегодняшней ситуации. Неизвестно, что будет с рублем через год.

Скорректируйте ежедневные расходы. Несмотря на финансовые подушки, богатых инвесторов, кризисы, экономические ситуации в стране и компании, оптимизируйте расходы. У нас принято ждать, пока петух клюнет, и только потом срочно начинать экономить. Отсюда недостаток денег. Пересматривать расходы, корректировать их нужно раз в месяц. Это касается личных финансов и финансов компании.

Текст: Сергей Козлов, генеральный директор Мегаплана

Иллюстрации: Константин Амелин, дизайнер Больших планов

Подпишитесь

на рассылку Мегаплана

Или следите за нашими обновлениями в Telegram>