Читатели рассказывали, что хотят открыть ИП, но боятся сложностей с налоговой.

Чтобы прояснить ситуацию, я снова зову на помощь главного бухгалтера Мегаплана Анну Горину. Сегодня она расскажет о правилах регистрации ИП, уплате налогов и типичных ошибках предпринимателей.

Чтобы прояснить ситуацию, я снова зову на помощь главного бухгалтера Мегаплана Анну Горину. Сегодня она расскажет о правилах регистрации ИП, уплате налогов и типичных ошибках предпринимателей.

Кому полезно

Обычно мы пишем на темы, интересные всем. А сегодняшняя рассылка будет интересна только предпринимателям. Если вы не планируете открывать ИП и вести бизнес, лучше сразу перейдите в конец выпуска и посмотрите новый мультяшный ролик о Мегаплане. Уверена, он вам понравится больше.

Как открыть предприятие

Регистрировать ИП мы будем в налоговой. Но для начала нужно подготовиться, чтобы не краснеть перед налоговиками.

Выберите вид деятельности. Виды деятельности определяются классификатором ОКВЭД. Каждому

виду деятельности соответствует код, который потом предприниматель указывает в декларациях и документах:

25.13.6 Производство предметов одежды и ее аксессуаров из резины;

01.25.81 Разведение водных пресмыкающихся и лягушек в водоемах;

36.62 Производство метел и щеток;

36.63.1 Производство каруселей, качелей, тиров и прочих ярмарочных аттракционов.

Подходящий вид деятельности вы найдете в справочнике

ОКВЭД

.

С помощью ОКВЭДа статисты собирают данные по экономическим показателям.

Обычно предприниматели выбирают основной вид деятельности и 10-20 дополнительных, близких по смыслу. Например, основной вид деятельности Мегаплана — «72.20 разработка программного обеспечения и консультирование в этой области». Один из дополнительных — «73.10 научные исследования в области естественных и технических наук».

Выберите форму налогообложения. Определиться с формой налогообложения лучше заранее. Тогда

не придется повторно идти в налоговую и писать заявление. Вам предложат три варианта:

упрощенная система налогообложения (УСН) под 6% от дохода;

УСН под 15% от дохода минус расходы;

общая форма налогообложения с НДС, НДФЛ, налогом на имущество организации.

Выбранная система будет основной. Есть еще и две дополнительных: единый налог на вмененный доход

и патентная система налогообложения. Они не могут быть основными, потому что работают только для конкретных

видов деятельности:

Вы оказываете услуги по ремонту мебели. Вид деятельности «ремонт мебели» подпадает под патентную систему налогообложения. При регистрации ИП вам придется выбрать упрощенную или общую систему, а потом, при желании, сможете купить патент на ремонт мебели. Это поможет уменьшить налоги.

Если не определитесь с налоговой системой при подаче заявления, у вас будет на это еще 30 дней с момента

регистрации ИП.

Оплатите госпошлину. Для регистрации ИП предприниматель оплачивает госпошлину 800 рублей

в отделении Сбербанка или

на сайте Федеральной

налоговой службы.

Чтобы оплатить в банке, заранее скачайте и заполните квитанцию и узнайте реквизиты ИФНС, в которую будете подавать заявление.

Подайте заявление. А вместе с ним — квитанцию об уплате госпошлины и копию паспорта

предпринимателя. Все это предприниматель отдает в ИФНС по месту прописки. Если живете в другом городе, придется

съездить домой.

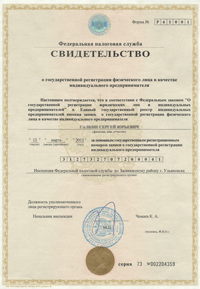

Через пять рабочих дней налоговая выдает свидетельство о регистрации и лист записи из единого государственного

реестра индивидуальных предпринимателей.

Если налоговая отказывает в регистрации ИП, деньги и документы остаются у нее.

Закажите печать. По закону печатью пользуются предприниматели, которые выдают бланки строгой

отчетности или товарные чеки. Остальные обходятся без нее.

Но даже если вы не пользуетесь бланками строгой отчетности, лучше все равно заказать печать. Она поможет полноценно вести предпринимательскую деятельность и участвовать в тендерах.

Печать заказывают в специальных компаниях. Некоторые предлагают эту услугу онлайн. По кругу печати будет написано:

«Индивидуальный предприниматель Сарычева Людмила Андреевна * г. Рязань ОГРНИП 000000000000000 * ИНН 111111111111».

Во внутреннем круге печати будет либо ваше имя, либо логотип:

Получите регистрационный номер в страховых фондах. После регистрации ИП получает

регистрационный номер в пенсионном фонде и фонде обязательного медицинского страхования. По нему предприниматели

оплачивают страховые взносы.

Регистрационный номер обычно присылают по почте, но быстрее и надежнее прийти в фонды и получить его лично.

Откройте расчетный счет. Для этого вам нужно выбрать банк и открыть в нем счет для

индивидуальных предпринимателей. По нему вы будете проводить безналичные операции и отчитываться перед налоговой.

Банк может быть в любом городе, необязательно там, где зарегистрировано ИП.

Не всем ИП нужен расчетный счет. Например, если вы покупаете и перепродаете товары за наличные, достаточно собирать копии выданных чеков и подтверждать ими доход в налоговой.

Определите адрес регистрации. Когда вы открываете предприятие, налоговая требует указать адрес

регистрации. Для ИП это адрес прописки. От адреса зависит, в каком отделении вы будете подавать декларации и платить

налоги.

Отчетность и налог

Каждая система налогообложения работает по-своему. Это отражается на налогах и отчетности.

О том, как выбрать выгодную систему налогообложения, мы уже писали. В этот раз разберемся в тонкостях оплаты.

УСН 6% и 15%

По упрощенной системе налогообложения предприниматели подают декларацию один раз в год и три раза в год платят

налоги: в апреле, в июле и октябре. Такие налоги в течение года называют авансовыми платежами по налогу.

Допустим, вы открыли ИП в январе. Тогда впервые вы заплатите налоги в апреле, по результатам первого квартала. Вы рассчитываете налоговую базу за три прошлых месяца и умножаете на 6 или 15% в зависимости от вида УСН. Эту сумму вы переводите в налоговую.

В июле вы вносите платеж за полугодие. Для этого вы рассчитываете налоговую базу с января по июнь и умножаете на 6 или 15%. Из этой суммы вы вычитаете то, что заплатили в апреле.

В октябре вы платите налог за 9 месяцев. Рассчитываете налоговую базу с января по сентябрь, умножаете на 6 или 15% и вычитаете апрельский и июльский платежи.

Потом вы вернетесь к налогам только в апреле и оплатите его по этой же схеме. Только теперь вам придется подать налоговую декларацию за прошедший год в качестве подтверждения доходов и расходов.

Окончательный расчет по налогам за год называется итоговым налогом. Срок подачи декларации и оплаты итогового

налога — до 30 апреля. Авансовые платежи налоговая принимает 25 апреля, 25 июля и 25 октября. Уплату итогового

налога и подачу декларации предприниматели совмещают с оплатой первого авансового платежа за новый год.

Попробуем рассчитать платежи для УСН под 6%. В этой системе налогообложения нас интересует только доход, потому что

налогом облагается весь денежный оборот компании. Значит, он и будет налоговой базой:

| Отчетный период | Доход, ₽ |

| I квартал | 300 000 |

| полугодие | 600 000 |

| 9 месяцев | 900 000 |

| год | 1 200 000 |

Вот, что получится с платежами:

I квартал (апрель) = 300 000₽ × 6% = 18 000₽

полугодие (июль) = 600 000₽ × 6% — 18 000₽ = 18 000₽

9 месяцев (октябрь) = 900 000₽ × 6% — 18 000₽ — 18 000₽ =18 000₽

год (апрель следующего года) = 1 200 000₽ × 6% — 18 000₽ — 18 000₽ —

18 000₽ =

18 000₽

Задача усложняется при работе с УСН под 15%. В этой системе налогом облагается чистый доход. Чтобы рассчитать

налоговую базу, нам нужно из дохода вычесть расход:

| Отчетный период | Доход, ₽ | Расход, ₽ |

| I квартал | 300 000 | 150 000 |

| полугодие | 600 000 | 300 000 |

| 9 месяцев | 900 000 | 450 000 |

| год | 1 200 000 | 600 000 |

Расчет налога изменится:

I квартал (апрель) = (300 000₽ — 150 000₽) × 15% = 22 500₽

полугодие (июль) = (600 000₽ — 300 000₽) × 15% — 22 500₽ = 22 500₽

9 месяцев (октябрь) = (900 000₽ — 450 000₽) × 15% — 22 500₽ — 22 500₽ = 22 500₽

год (апрель следующего года) = (1 200 000₽ — 600 000₽) ×15% — 22 500₽ — 22 500₽ — 22 500₽ = 22 500₽

Если расходы за год превышают доходы, то есть предприниматель работает в убыток, он платит минимальный налог —

1% от дохода. В следующем году или в любой год в последующие 10 лет он записывает сумму убытка и уплаченный

минимальный налог в расходы. Это уменьшает налоговую базу вместе с налогом.

ЕНВД

Предприниматели, которые выбрали единый налог на вмененный доход, платят налог и подают декларацию четыре раза в год. Заплатить нужно до 20 числа месяца, следующего за кварталом. Проработали январь, февраль и март — платите налог до 20 апреля; поработали в апреле, мае и июне — заплатите к 20 июля.

Вмененный налог за весь квартал складывается из налога за каждый месяц в нем. Рассчитываете налог за январь, февраль и март, складываете и получаете апрельскую сумму для перевода в налоговую.

ЕНВД рассчитывают из физических показателей предприятия, например, торговой площади. Если эти показатели не менялись в течение квартала, то в каждом месяце в этом квартале налог будет одинаковый. Значит, рассчитайте его один раз и умножайте на три. Так вы получите сумму квартального налога.

ПСН

Предприниматель покупает патент на определенный вид деятельности. Патент действует от 1 до 12 месяцев.

Предприниматель выбирает, на какой срок хочет купить патент, а налоговая говорит, как оплачивать:

Патент на 1-6 месяцев, предприниматель оплачивает в течение 25 календарных дней с начала действия патента.

Патент на 6-12 месяцев, предприниматель оплачивает частями: ⅓ стоимости в течение 25 календарных дней с начала действия патента, а остальные ⅔ — не позже, чем за 30 дней до окончания действия.

Страховые взносы

Страховые взносы — это обязательные фиксированные платежи, которые предприниматель платит в пенсионный фонд и фонд обязательного медицинского страхования. За счет этих взносов предприниматели уменьшают налоги.

Для этого предприниматель просто вычитает сумму страховых взносов из суммы налогов. Но в каждой системе

налогообложения порядок вычета разный.

При УСН вы платите налог четыре раза в год. Обобщенная схема выглядит так: налог = налоговая база × 6% (15%) – страховые взносы – авансовые платежи по налогу за предыдущие кварталы.

В первом квартале вы вычитаете ¼ страховых взносов, за полугодие — ½, за девять месяцев — ¾, за год — полную сумму.

При ЕНВД предприниматель платит страховые взносы в любой рабочий день

в году: всю сумму сразу или частями в течение года. Налог уменьшается в том квартале, в котором предприниматель

фактически оплатил взносы. Насколько сократится налог, зависит от суммы оплаченных взносов.

В патентной системе этот механизм не работает.

Если у вас нет работников, вы можете уменьшить 100% налога и ничего не переводить в налоговую. Если у вас есть

наемные работники — максимум 50%.

Чтобы узнать, как рассчитывать сумму страховых взносов, читайте рассылку «Сколько стоит бизнес».

Все ошибаются

Если вы не бухгалтер, будет трудно разобраться в налогах. Из-за этого начинающие предприниматели совершают одни и те же ошибки.

Пропускают срок для перехода на УСН. Если при подаче заявления вы не выбрали форму

налогообложения, налоговая даст вам на это 30 дней. Пропустите срок — будете весь год платить налог по общей системе

налогообложения с налогом на имущество организации, НДС и НДФЛ.

Неправильно рассчитывают ЕНВД. Налоговая разрешает переходить на ЕНВД в любой момент. Для этого

предприниматель становится на учет в качестве плательщика ЕНВД. Налоговая дает на это 5 рабочих дней с начала

ведения деятельности по ЕНВД:

Вы хотите перейти на ЕНВД с 17 ноября. У вас есть 5 рабочих дней, чтобы встать на учет. Значит, подать заявление в налоговую вам нужно до 24 ноября с учетом выходных.

Если вы 2 месяца работали по УСН, а потом перешли на ЕНВД, то и налог за 2 месяца вы платите по УСН,

а за остальное время по ЕНВД.

Пропускают срок оплаты патента. Если вы выбрали патентную систему налогообложения, не забудьте

вовремя оплатить патент. Иначе налоговая автоматически переведет вас на общую систему налогообложения.

Не платят страховые взносы. Начинающие предприниматели иногда считают, что должны платить

страховые взносы только тогда, когда ведут предпринимательскую деятельность. Но это не так.

Допустим, вы открыли ИП в ноябре, а деятельность начали в январе. Вам все равно придется заплатить страховые взносы за время, которое вы официально числились предпринимателем.

Ведут расчеты через личный счет в банке. Банк России не разрешает вести предпринимательскую

деятельность по личным банковским счетам, хотя закон не предусматривает наказания за это нарушение.

В каждом банке работает отдел безопасности, который отслеживает чистоту операций по счетам клиентов. Если сотрудники этого отдела видят предпринимательскую деятельность по личному счету, они его закрывают. Ни один банк не хочет лишиться лицензии.

Тратят деньги. Эту ошибку допускают предприниматели с УСН 15%. Они получают деньги и начинают

их тратить, рассчитывая списать траты в официальные расходы. Когда приходит время отчитываться, налоговая

отказывается учитывать траты.

Налоговики составили перечень допустимых расходов для предприятий. Если вы платите налог по формуле (доход — расход)

× 15 %, заранее изучите этот список. Налоговая не учтет, например:

убыток от хищений, если не найден виновный;

расходы на подписку на платные печатные издания;

транспортные расходы на сотрудников, с неразъездным характером работы.

Не сдают отчетность, когда не ведут деятельность. Даже если вы весь год не вели

предпринимательскую деятельность, вы все равно обязаны отчитаться в налоговой. В этом случае вы подаете так

называемую «нулевую декларацию» без указания доходов и расходов.

Не ведут книгу учета доходов и расходов. Предприниматели часто ленятся вести книгу учета

доходов и расходов. Особенно, если расходы и доходы не влияют на размер налогов.

Закон обязывает вести книгу учета доходов и расходов предпринимателей на всех формах налогообложения, кроме ЕНВД. За отсутствие книги налоговая наказывает штрафом.

Каждый год предприниматель должен заводить новую книгу учета расходов и доходов. В ней он отмечает все операции в хронологическом порядке и подтверждает соответствующим документом: договором, чеком, накладной, платежным поручением. Книгу можно вести в бумажном и электронном виде.

Новости Мегаплана

Новогодняя акция. В прошлый раз мы рассказывали о новогодней акции Мегаплана

«Выбери свою сторону!». Вы покупаете Мегаплан, а мы дарим за это подарки: поклонникам Дарта Вейдера — дартс

и гаджеты Самсунг, поклонникам Люка Скайуокера — настольный хоккей и гаджеты Эпл. Коллективные игры сплотят вашу

команду, а гаджеты помогут поздравить коллег с праздниками.

Подробно об акции и призах мы написали в блоге Мегаплана.

Анимационный ролик. К концу года мы дали волю фантазии и представили, что было бы, если бы люди

всегда пользовались Мегапланом. И превратили наши фантазии в ролик:

Марафон подарков МИФа. Издательство «Манн, Иванов и Фербер» проводят предновогодний марафон подарков: раз в неделю команда издательства готовит тематическую

подборку книг. Одну из них вы получаете в подарок.

До 1 декабря издательство дарит книгу «Начни» Джона Эйкаффа. Книга мотивирует на личные и профессиональные подвиги

в веселой форме.

Берите скорее, первого декабря уже будет поздно.

Статья Людмилы Сарычевой.

Подпишитесь

на рассылку Мегаплана

Или следите за нашими обновлениями в Telegram>