Сегодняшнюю историю рассказывает Дмитрий Зайцев: инвестор, управляющий активами и эксперт по финансовому здоровью

бизнеса, автор соответствующего

курса лекций.

Сегодняшнюю историю рассказывает Дмитрий Зайцев: инвестор, управляющий активами и эксперт по финансовому здоровью

бизнеса, автор соответствующего

курса лекций.

История взята из практики Дмитрия. Имена и некоторые подробности изменены.

Ко мне обратился владелец небольшой торговой компании — Антон. У него была потребность в банковском кредите: год назад он занял деньги у частных лиц, но сейчас обстоятельства изменились, и нужно быстро вернуть деньги. План — обратиться в банк, получить кредит, закрыть старые задолженности и развиваться дальше.

Со слов Антона, его бизнес генерировал 16 миллионов рублей прибыли в год, и получить кредит в такой ситуации будет нетрудно, нужно только помочь ему «говорить с банками на одном языке».

Золотое правило аудитора и консультанта — доверяй, но проверяй. Поэтому я предложил ему сначала посмотреть на финансовую модель бизнеса, разобраться в денежных потоках, и только потом готовить предложение для банков. И не ошибся: анализ финансов компании вскрыл много интересного.

Мнимая прибыль

Первое, что насторожило — 16 миллионов чистой прибыли.

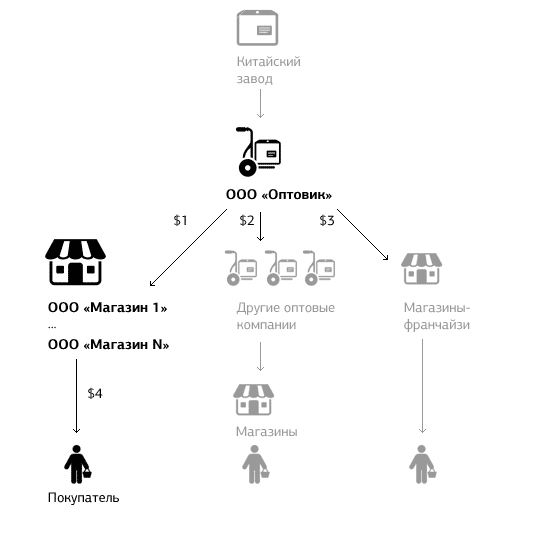

Для начала разобрался со структурой предприятия. В целом она выглядела так:

Антон импортировал товар из Китая в Россию через свое ООО «Оптовик». У «Оптовика» товар покупали три группы

компаний:

собственные розничные компании Антона: ООО «Магазин 1», «Магазин 2»… «Магазин N»;

другие оптовики-реселлеры, которыми владеют другие люди;

магазины-франчайзи в регионах, которыми тоже владеют другие люди.

Антон считает выручку своего бизнеса как выручку от опта и розницы:

$1 + $2 + $3 + $4

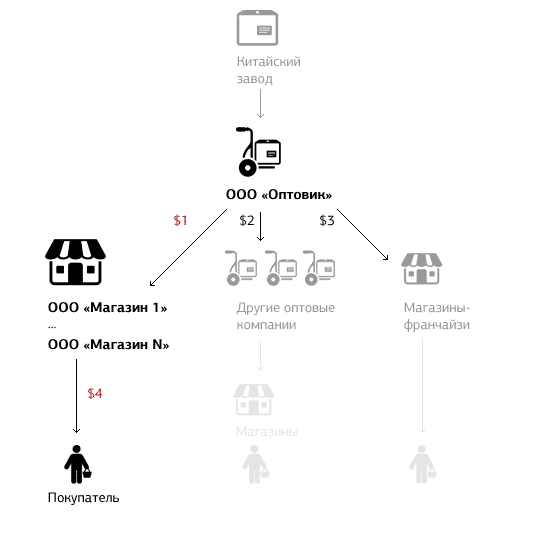

Видите первую ошибку? Посмотрите на $1 и $4:

$1: Он сам себе продает импортные товары с наценкой и считает это выручкой своего

бизнеса;

$4: А потом он этот же товар продает второй раз розничным покупателям — и снова считает это выручкой.

Во втором случае в его компании поступают деньги извне, а в первом он просто перекладывает деньги из одного

юрлица в другое — из одного кармана в другой. Это мнимая выручка: на самом деле денег в размере $1 в систему

не поступает.

Как следствие, у собственника искаженное представление и о прибыли своего бизнеса. Прибыль он считает так: из рассчитанной выручки вычитает все расходы. Расходы он считает верно, а выручку задваивает. И получает значение прибыли, завышенное на величину внутрегрупповых оборотов.

Мертвый груз

Стали смотреть на розницу и обнаружили на складах непроданный и наполовину не учтенный товар. Это остатки завозов с прошлого и позапрошлого года, которые не продались тогда и, скорее всего, не продадутся уже никогда.

С этим товаром две проблемы.

Первая — за него как будто получена выручка $1, хотя, на самом деле, товар не реализован, выручки нет, мы просто прокачали деньги.

Вторая — Антон учитывает этот товар по отпускной розничной цене, будто он его обязательно продаст по полной стоимости. У него ложное ощущение, будто это реальные деньги, которые есть в его бизнесе — пусть и в виде товара на складе.

Но правда жизни в том, что он понятия не имеет, сколько у него на самом деле товара и где. Антон не знает, сколько чего хранится в магазинах и на складах. У него нет процедуры учета товарных остатков. Есть лишь какое-то абстрактное «много товара на складе».

На самом деле этот товар — мертвый груз бизнеса. У него сомнительная ликвидность: он никому не нужен спустя два года

после завоза. Он занимает место на складе. Он создает ощущение, что в бизнесе есть оборотный капитал, но денег

из него собственник уже не достанет. От него нужно избавляться.

Интересно, что мертвый груз (dead stock) легко превращается в прибыль с помощью маркетинговых инструментов.

Например, промоакция: купи одно, получи другое бесплатно. Это особенно эффективно в связке с вашим опорным товаром (который обеспечивает большую часть вашей прибыли). Отдавая дед-сток бесплатно, вы можете существенно повысите продажи опорного товара.

Другой вариант оздоровления оборотного капитала — продать товар по закупочной цене или даже ниже, в зависимости от ситуации на рынке. Вы не получите прибыль, но превратите мертвый товар в деньги.

Антон не знал о своем дед-стоке и был уверен, что его бизнес генерирует прибыль. На самом деле, он лишь забирал

из оборота деньги, основываясь на неверных финансовых отчетах.

Откуда у него неверные отчеты?

Бухгалтер

Бухгалтер у Антона был, и не один, а шестеро. Четверо из них работали в компании в разное время до 2014 года, двое других работают сейчас. По идее, как считал Антон, они должны были указать ему на явные ошибки: мнимую выручку или накапливающийся неликвид. И Антон был прав: хороший бухгалтер действительно смотрит на компанию глазами собственника, видит все движения денег и понимает, что идет не так.

ХОРОШИЙ БУХГАЛТЕР СМОТРИТ НА КОМПАНИЮ ГЛАЗАМИ СОБСТВЕННИКА

Но у Антона были средние бухгалтеры.

Средний бухгалтер — это тот, кто корректно сдает отчет в налоговую. Это своего рода государственный агент, который за деньги собственника заставляет его же, собственника, следовать налоговому кодексу. Профессиональный минимум среднего бухгалтера — уберечь компанию от штрафов. Сфера интересов среднего бухгалтера заканчивается налоговым учетом.

Бухгалтер выше среднего может выполнять функции казначея и кассира: вести платежный календарь, рассчитываться с поставщиками, следить за внешними движениями денег. Еще более продвинутый бухгалтер самостоятельно задумывается о снижении налоговой нагрузки. И только самые просветленные доходят до того уровня, когда начинают мыслить не штрафами налоговой, а финансовым здоровьем компании. Теперь это финансовый директор.

Финансового директора у Антона не было. Зато было двоевластие.

Параллельный учет

Импортировать из Китая по всем правилам трудно из-за коррупции и разгильдяйства. Поэтому большую часть товара Антон привозил в Россию в обход чиновничьего произвола.

Этот товар не мог быть учтен в его оптовой компании, поэтому Антон начал сам вести параллельный учет в «Экселе». Примерно на пятой поставке он понял, что вести учет некогда, но он всё и так помнит. На десятой поставке стало ясно, что он уже давно ничего не помнит. Но «белый» учет вроде как-то идет, компания живет, деньги на счетах есть. Так и оставил.

Для верности сделал так, чтобы бухгалтер оптовой компании не пересекался с розницей — чтобы они занимались каждый своими налогами, учетом строго своего товара и вообще не лезли в дела друг друга.

Из-за разобщенности учета никто не заметил, что в предприятии появились две никому не подконтрольные дыры: в одной из них безучетно тратились наличные деньги на закупку товара у поставщиков, в другой почти не велся складской учет в точках продаж.

НИКТО НЕ ЗАМЕТИЛ, ЧТО В ПРЕДПРИЯТИИ ПОЯВИЛИСЬ ДВЕ НИКОМУ НЕ ПОДКОНТРОЛЬНЫЕ ДЫРЫ

Прибавьте к этому финансовую безграмотность собственника, отсутствие реального учета, бесконтрольный рост неликвида и два несогласованных бухгалтерских отчета. Как этот бизнес не разваливался?

Сжигание жира

Казалось, что бизнес не разваливался: на складах был товар, на счетах были деньги, контейнеры отгружались, продавцам в торговых центрах платили зарплату. Антон даже взял из бизнеса те самые 16 миллионов, чтобы расплатиться с частью своих кредиторов — и бизнес при этом не умер. «Если не умер, значит, это была прибыль», — утешал себя Антон.

«ЕСЛИ БИЗНЕС НЕ УМЕР, ЗНАЧИТ, ЭТО БЫЛА ПРИБЫЛЬ», — УТЕШАЛ СЕБЯ АНТОН

На самом деле бизнес не умер только потому, что сидел на взятом взаймы оборотном капитале, который быстро истощался.

Мы работали с ним две недели: восстанавливали отчетность, поднимали старые базы 1С, смотрели на чеки, делали

инвентаризацию и по памяти восстанавливали, сколько куда утекало денег. Что мы выяснили:

Реальная прибыль компаний Антона болталась в районе нуля в сезон и примерно минус полумиллиона в месяц в застойное время. Розница была глубоко убыточной круглый год. Никаких 16 миллионов там не было и близко.

Те 16 миллионов, которыми он рассчитался с частью долгов, он фактически взял из оборотного капитала, а не из прибыли.

А оборотный капитал он поплнял займами. То есть взял деньги, подержал их у себя на счете, потом перевел обратно, еще и остался должен.

ВЗЯЛ ДЕНЬГИ, ПОДЕРЖАЛ ИХ У СЕБЯ НА СЧЕТЕ, ПОТОМ ПЕРЕВЕЛ ОБРАТНО, ЕЩЕ И ОСТАЛСЯ ДОЛЖЕН

Основные точки, на которых он терял деньги, была варварски неэффективная логистика, отсутствие складского учета и контроля за торговым персоналом. Еще было бы неплохо все-таки вести учет всего товара, а не только того, по которому он был готов платить налоги.

Легализация всего денежного и товарного потока увеличивало налоговую нагрузку на бизнес, но делало его прозрачным, понятным, контролируемым и кредитуемым в любом торговом банке под нормальный процент.

«Белый» бизнес может воспользоваться не только кредитами, но и услугами лизинга и факторинга, которые, в свою очередь, могут многократно сократить операционные издержки при импорте и оптовой продаже. Мы проработали с Антоном схемы, при которых он мог закрыть половину своих складов и не оплачивать две трети логистики до складов оптовиков и франчайзи.

К концу работы Антон было решил продавать свой розничный бизнес, потому что увидел, сколько денег он может

заработать на чистом опте и импорте. Но передумал: собственная розница делала его бизнес более устойчивым

и менее зависимым от настроений других оптовиков.

Ошибки

Антон совершил типичные для малого бизнеса ошибки, связанные с ограниченностью взгляда управляющего и общей

финансовой неграмотностью:

Отсутствие полноценного учета денежных и товарных потоков; учет на пальцах. Это в начале кажется, что занесешь всё в «Эксель» завтра утром, а то и на выходных. Но проходит месяц, и ты уже ничего не помнишь. А где нет учета — нет контроля и нет управляемости.

Отсутствие понимания финансовой ситуации в компании. То, что

у тебя 35 миллионов на счете, еще не значит, что ты можешь взять из них хоть 100 рублей. Это золотое правило

финансовой безопасности, которым, увы, многие пренебрегают. Сначала учет и порядок, и только потом инвестиции,

новые магазины, ремонты офисов, Лексусы и иные авантюры.

Отсутствие жестких контрольных процедур: хотя бы элементарных

ревизий, инвентаризаций и тендеров. Они действительно ужасно нудные, особенно по сравнению с приключениями

на российско-китайской границе. Но если не наладить эти процедуры, ты просто начнешь рано или поздно терять

деньги. Весь знакомый мне е-коммерс обжегся на этом, многие не раз.

Мозаичная отчетность из разных компаний, которую собирает воедино

финансово неграмотный человек. То, что на бумаге похоже на прибыль, может оказаться чем угодно, в том числе

деньгами поставщиков.

Отсутствие критериев эффективности, которые были бы доступны

собственнику в любой момент. У Антона не было финансовой модели, по которой он мог бы проследить оборот,

выручку, прибыль и движение денег. Нельзя проследить — нельзя контролировать. Плывешь по волнам.

Отсутствие планирования. Антон открывал новые магазины наобум,

без понимания, хватит ли на это свободных денежных средств. Мало того, что открытие магазинов делалось за счет

оборотных средств (ведь компания не генерировала прибыль), так еще и без расчета, будет ли такое инвестиционной

решение прибыльным.

Отсутствие человека, который мог бы посвятить себя финансовому

здоровью компании, хотя бы на уровне аудитора или консультанта. Собственнику может не хватать на это знаний.

К тому же, когда работаешь с китайскими заводами, тебе не до финансового оздоровления бизнеса. Нужен взгляд

со стороны.

Статья Максима Ильяхова

Подпишитесь

на рассылку Мегаплана

Или следите за нашими обновлениями в Telegram>